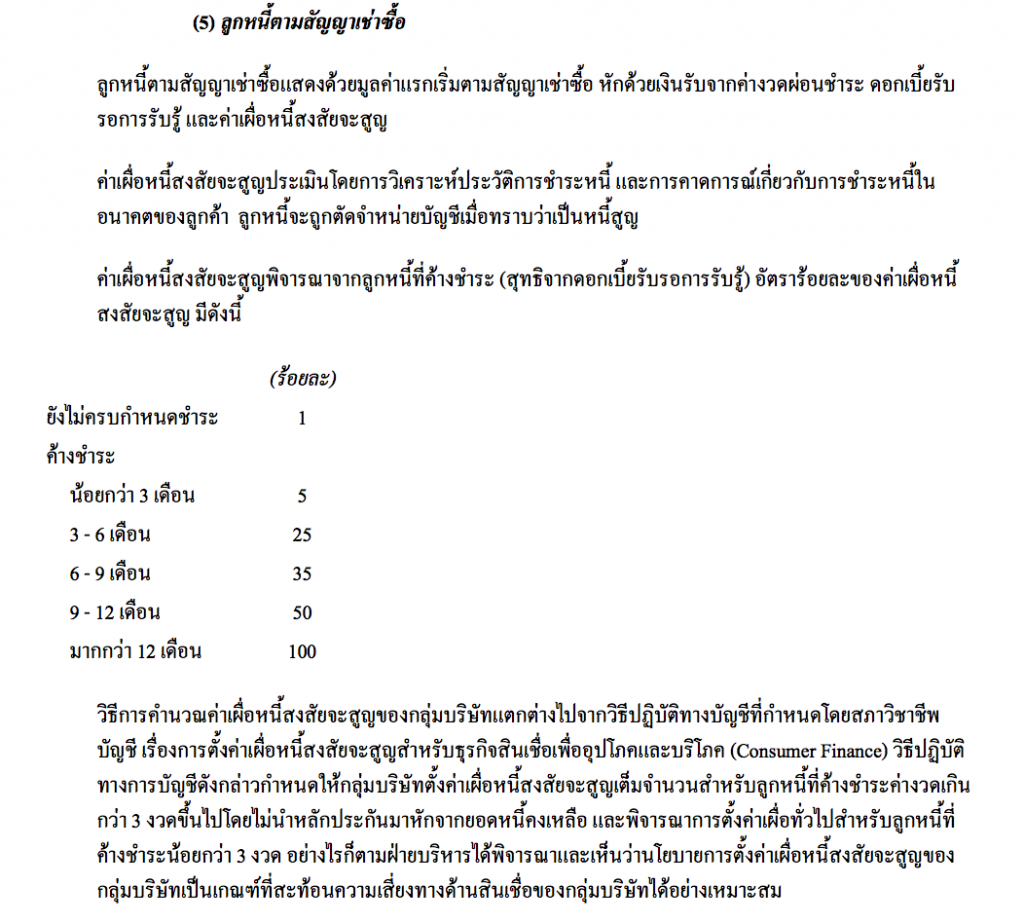

ออกตัวก่อนว่า ไม่ได้เป็นผู้เชี่ยวชาญในด้านบัญชีแม้นแต่น้อย แต่หลังๆหุ้นที่ดูอยู่ เกี่ยวพันกับการตั้งสำรองลูกหนี้ เลยทำให้ได้เห็นเพิ่มขึ้น และตั้งข้อสังเกตว่า ในแต่ละธุรกิจ พฤติกรรมการเก็บหนี้ และรูปแบบของสินค้า แตกต่างกัน เข้าใจได้ว่า การตั้งสำรองจะแตกต่างกัน ก็เป็นเรื่องที่สมควรและเข้าใจได้

ถ้าเป็นธนาคาร ตามข้อกำหนดของแบงค์ชาติ เมื่อลูกหนี้เกิน 90 วัน ต้องตั้งสำรอง 100%

แต่กรณีที่เป็น non-bank ไม่ได้มีการตั้งเข้มงวดขนาดนั้น บางบริษัทที่มีการเก็บเงินโดยตัวแทนของบริษัท ก็มีการตั้งสำรองเป็นขั้นบันได ตามลำดับจะตั้งเต็ม 100% ก็ต่อเมื่อเกิน 12 เดือน

บางบริษัท อยากให้งบดูแข็งแรง ก็จะตั้งลูกหนี้หลังค้าง 4-6 เดือน จากตั้งสำรอง 1-2% กระโดดมาเป็น 100%

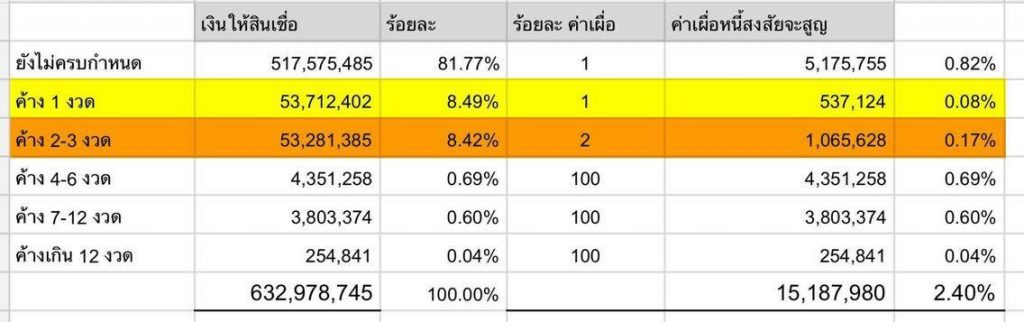

ดังตารางที่แปะไวั

ข้อดีของการตั้งสำรองที่เข้มงวด คือ (ดูหล่อเมื่อพูดกับนักลงทุนก่อนงบออก) ก็จะได้เห็นตัวเลขกันชัดๆ แล้วก็จะได้ระมัดระวัง วางแผนการเก็บหนี้ให้มากขึ้น แต่ถ้าแต่การตั้งสำรองของธุรกิจใหม่ที่เพิ่งตั้งลำแบบเข้มงวด แล้วกำไรของการดำเนินงานเดิม ยังไม่มากพอ ก็ต้องพบว่า มันไปกินส่วนของกำไรจนทำให้งบออกมาน่าตกใจ

สรุปว่า การดูกำไรขาดทุนแต่เพียงอย่างเดียว จะทำให้นักลงทุนส่วนใหญ่ตกใจ แต่เราก็ไปห้ามความรู้สึกไม่ได้ เป็นใครก็อยากให้งบของบริษัทที่เราถือดูดี การเข้าไปดูนโยบายตั้งสำรองลูกหนี้จะช่วยทำให้เข้าใจที่มา ที่ไป เพิ่มมากขึ้น

และหากสมมติมีการเปลี่ยนแปลงนโยบายการตั้งสำรอง ก็จะทำให้มีการเปลี่ยนแปลงงบครั้งใหญ่ อาจจะดีขึ้นมากหรือแย่ลงมาก แต่ที่ผ่านมา หลายบริษัทมักจะทำแล้วส่งในทางดีขึ้นกับงบซะมากกว่า

12 พ.ค.59

Shaen.net